費用がずいぶん高いのでは…

- 企画 MHY

- 2024年8月19日

- 読了時間: 3分

更新日:2024年9月23日

「手数料」とか「コンサルティング料」は支払う対象が目に見えないせいか、モノを購入するのと違って、高く感じてしまいますよね。

一つの考え方として、手続きやコンサルを受けない自分と比較して考えてみてはいかがでしょうか。

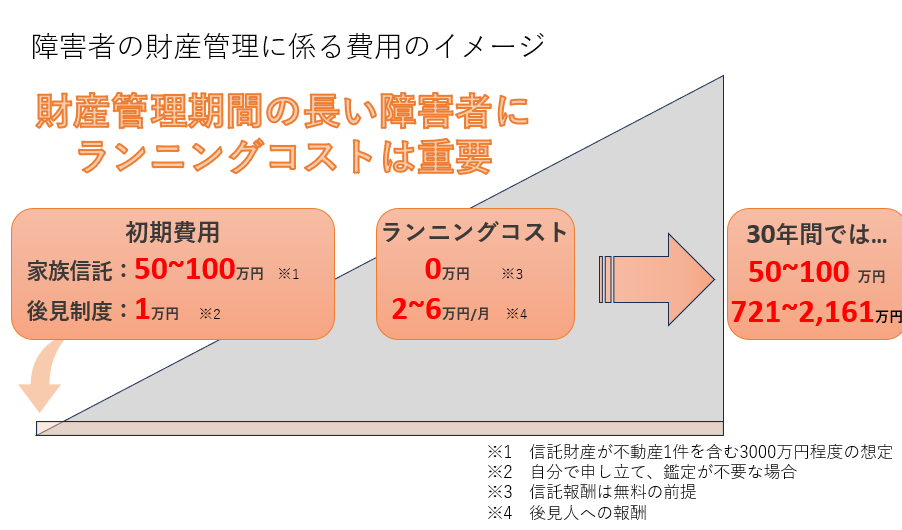

【家族信託】

自分の財産の管理が難しい人の場合、一般には裁判所が選んだ後見人に管理を任せるという成年後見制度が用意されています。

成年後見制度は、初期費用こそ少額で済みますが、後見人への報酬が月2~6万円発生してします。障害者の場合、若いうちから成年後見人がつくとこの期間が長くなり、費用の総額は1,000万円を超える額にもなってしまいます。さらに現行法では一度後見人がつくとやめることができず、後見人への報酬は生涯発生します。

家族信託の場合、信託契約締結までのサポート料の他に、登記費用や不動産取得税など実費を含めると初期費用は結構かかりますが、ランニングコストの面でいうと家族が管理するので特段費用が発生しないケースが多くなります。

成年後見制度とのコスト面の比較で考えると、家族信託の設定のコストは十分優位といえるのではないでしょうか。

【不動産投資】

不動産価格の高騰で利回りが低くなったと言われていますが、銀行の預金金利などと比べると依然魅力的。空室を抑えた運営ができれば、年間数十万~数百万円の安定した収入が得られます。他に安定した利回りの商品がない中では、数十万円のコストをかけても検討する価値はあると思われます。不動産会社でもセミナーやサポートはやっていますが、基本的には物件を売るための活動。大きな買い物でもあり、もし失敗したときの金額も大きいので、調査や客観的な意見を集めるコストをかける意味は十分あると考えます。

今物件を購入できるような金額の預金がなくても、ローンを利用できるのも不動産投資のメリットです。ローンのリスクはあるものの、物件購入費の一部は家賃で返済していくことができるため自己資金を抑えて資産を手に入れることができます。

【相続対策】

“相続税の心配など一部の金持ちだけ“というのも以前の話。税制改正により相続税の納税対象者はかなり拡大しました。例えば都内に自宅を持つ人などはそれだけでも納税対象者候補になってきます。加えて少子化の時代。父の実家、母の実家…など引き継ぐと、自分が残す財産が思った以上に資産の額が膨れ上がることもあります。

相続税は、資産の額によっては百万~千万円単位の額になるので、コストをかけて対策をしても十分元が取れるはずです。

「節税のために賃貸不動産を取得する」というのは本末転倒ですが、現預金で残すのと賃貸不動産で残すのとでは相続税額に大きな差が出てきます。仮に資産のすべてを現金化してしまう場合に比べ、資産の一部を賃貸不動産に形を変えるだけで相続税額計算上の評価額が圧縮され、結果として相続税の節税効果があります。

コメント